Com escollir l’assegurança de vida ideal

L’assegurança de vida és una de les millors eines per garantir la protecció econòmica de la teva família i assegurar el teu futur. No importa si tens o no tens una hipoteca, ni si ets autònom o treballador per compte d’altri, una assegurança de vida és fonamental per afrontar qualsevol situació imprevista. En aquest article, t’expliquem com una bona assegurança de vida pot protegir-te a tu i als teus éssers estimats, i per què és millor contractar-la a través d’un corredor d’assegurances independent en comptes de dependre de les ofertes dels bancs.

Per què és essencial una assegurança de vida?

Tant si tens una hipoteca com si no, una assegurança de vida és essencial per garantir la protecció econòmica davant de situacions imprevistes. En cas de defunció o incapacitat, una assegurança de vida garanteix que la teva família pugui afrontar les despeses habituals, com l’educació dels nens, els pagaments de la llar o altres despeses quotidianes. Però la necessitat d’una assegurança de vida no es limita a les famílies amb hipoteca.

Si ets un empresari autònom, la situació és encara més crítica. El teu negoci depèn de la teva capacitat per generar ingressos i prendre decisions. Si et veus afectat per una incapacitat temporal o permanent, podries enfrontar-te a greus dificultats per mantenir el negoci en funcionament. Una assegurança de vida amb cobertures específiques per a incapacitat pot protegir el teu negoci i permetre’t continuar pagant despeses, lloguers o salaris fins que et recuperis. A més, una assegurança de vida també et protegirà a tu i als teus col·laboradors davant de qualsevol situació imprevista que afecti la teva capacitat de generar ingressos.

Per tant, una assegurança de vida no només protegeix la teva família, sinó també el teu negoci, la teva activitat professional i la teva estabilitat financera.

El banc no et pot obligar a contractar la seva assegurança de vida

Quan contractes una hipoteca, alguns bancs poden intentar convèncer-te que has d’adquirir la seva assegurança de vida per obtenir millors condicions. Però és important saber que la Llei 5/2019, de 15 de març, prohibeix que els bancs obliguin els clients a contractar productes addicionals per obtenir un crèdit hipotecari. Això vol dir que tens la llibertat de triar l’assegurança de vida que més et convingui, independentment del que t’ofereixi l’entitat bancària.

Moltes vegades, els bancs et poden prometre descomptes en el tipus d’interès si contractes la seva assegurança, però, en la majoria dels casos, aquest estalvi és molt menor que els costos addicionals de les assegurances bancàries. Optant per un corredor d’assegurances independent, pots aconseguir millors condicions i estalviar fins a un 50% en el preu de la pòlissa, amb la seguretat d’obtenir una cobertura més adaptada a les teves necessitats.

Per què contractar una assegurança de vida amb un corredor?

Un corredor d’assegurances et permet comparar diferents opcions del mercat i triar la millor assegurança segons les teves necessitats específiques. En comptes de dependre de les opcions limitades que t’ofereix un banc, un corredor pot oferir-te:

✅ Llibertat per escollir el capital assegurat segons la teva situació personal i financera.

✅ Personalització de les cobertures, com l’IPA o IPT, segons el teu perfil i les teves necessitats professionals.

✅ Flexibilitat en la durada i la forma de pagament, perquè puguis adaptar la pòlissa a la teva situació econòmica.

✅ Assessorament independent, que t’ajudarà a prendre la millor decisió sense cap pressió comercial.

Amb un corredor d’assegurances, tindràs un enfocament personalitzat i pots estar segur que contractes el millor pla possible sense pagar més del que necessites.

Diferència entre IPA i IPT: Quina és la cobertura més adequada per a tu?

En una assegurança de vida, les cobertures per incapacitat són essencials per protegir-te en cas que no puguis treballar. Les dues cobertures més comunes són:

- Incapacitat Permanent Absoluta (IPA): Aquesta cobertura es dona quan una persona no pot realitzar cap activitat laboral, independentment de la seva ocupació.

- Incapacitat Permanent Total (IPT): Aquesta cobertura es concedeix quan una persona no pot exercir la seva feina habitual, però pot desenvolupar una altra ocupació diferent.

Atenció! La Seguretat Social concedeix moltes més IPT que IPA, i la majoria de les assegurances de vida cobreixen només IPA. Això vol dir que, si tens una assegurança de vida que només cobreix IPA i pateixes una IPT, no podries rebre la indemnització corresponent. És important que revisis les condicions de la teva pòlissa per assegurar-te que cobreix les incapacitats més habituals. Per a més informació, consulta el web oficial de la Seguretat Social.

No deixis que decideixin per tu: Tria la millor assegurança de vida

Contractar una assegurança de vida no és una decisió que s’ha de prendre a la lleugera. És important que tinguis clar el que necessites per protegir el teu futur i el de la teva família. Si no tens una assegurança de vida, o si tens dubtes sobre la teva pòlissa actual, et recomanem que consultis un corredor d’assegurances independent per trobar l’oferta més adaptada a tu.

A MCP Corredora d’Assegurances, t’ajudo a trobar la millor assegurança de vida perquè estiguis protegit i, a més, estalviïs en la teva hipoteca. Contacta’m avui mateix i comença a prendre decisions intel·ligents per al teu futur!

Per què confiar en un professional d’assegurances?

Quan es tracta de protegir el que és més important per a tu – la teva llar, la salut de la teva família, el futur del teu negoci o qualsevol aspecte clau del teu patrimoni – prendre decisions encertades és essencial. Les assegurances no són només un tràmit, sinó una inversió en seguretat i tranquil·litat, i comptar amb l’assessorament d’un professional pot marcar la diferència.

A la nostra corredoria d’assegurances, celebrem 10 anys d’experiència ajudant persones i empreses a trobar solucions adaptades a les seves necessitats. Cada client és únic, i per això dediquem temps a escoltar, analitzar i dissenyar opcions personalitzades amb total transparència i sense sorpreses. El nostre compromís és que tinguis l’assegurança adequada per a cada etapa de la teva vida o del teu negoci.

Els beneficis de confiar en un professional d’assegurances:

- Assessorament personalitzat: Com a experts, coneixem a fons les característiques i avantatges de cada asseguradora. Això ens permet recomanar la millor opció per al teu cas, ja sigui una assegurança de salut, llar, vida o empresa.

- Estalvi de temps i diners: Fer servir una corredoria t’estalvia hores de recerca i evita errades costoses. Ens encarreguem de negociar les millors condicions per a tu.

- Confiança i proximitat: Ens esforcem per establir una relació propera amb els nostres clients. Sempre tindràs algú a qui acudir en cas de dubte o sinistre, algú que entén la teva situació.

- Defensa dels teus interessos: Com a corredoria independent, treballem exclusivament per tu, no per les asseguradores. Això significa que la nostra prioritat és protegir els teus interessos.

Quan confies en un expert, assegures molt més que una pòlissa. Estàs invertint en tranquil·litat per a tu i els teus. Saber que tens algú que vetlla pel que és més important per a tu aporta seguretat i pau mental.

També és important tenir en compte que el món de les assegurances està en constant evolució. Nosaltres ens mantenim al dia de les últimes novetats per garantir-te sempre la millor opció. Aquesta és la diferència entre fer-ho tot pel teu compte o comptar amb un assessor que t’acompanyi.

Per saber més sobre la importància de confiar en professionals qualificats, et recomanem visitar la pàgina del Col·legi de Mediadors d’Assegurances de Barcelona, on som col·legiats.

☞ Contacta amb nosaltres avui mateix! Tant si tens dubtes com si vols revisar les teves assegurances, estem aquí per ajudar-te. Deixa’ns ser el teu aliat en la protecció del que realment importa.

Vacances sense ensurts

Les vacances són un moment per relaxar-se i desconnectar, però també és important assegurar-nos que tant nosaltres com els nostres béns estan ben protegits. A continuació, et donem alguns consells per gaudir d’unes vacances sense sobresalts, tant si te’n vas de viatge com si et quedes a casa.

Abans de marxar

- Seguretat a casa:

- Demana a un veí o familiar que reculli la correspondència i buidi la bústia.

- Si pots, programa una encesa i apagada de llums a diferents hores per simular presència.

- Informa’t sobre les assegurances de llar i les cobertures que inclouen en cas de robatori o altres incidents.

- Preparació del viatge:

- Fes una còpia de la documentació important (passaport, DNI, assegurança de viatge) i deixa-la amb un familiar de confiança.

- Contracta una assegurança de viatge que s’adapti a les teves necessitats i a la destinació.

- Consulta les recomanacions de viatge del Ministeri d’Afers Exteriors per al teu destí.

Durant el viatge

- Precaucions bàsiques:

- No exhibisquis objectes de valor en públic.

- Guarda els documents importants en un lloc segur.

- Confia només en taxis oficials i evita caminar sol/a per zones poc il·luminades o perilloses.

- Fes còpies digitals de les teves fotos i vídeos per evitar perdre’ls en cas de robatori del dispositiu.

- En cas d’emergència:

- Guarda els números de telèfon d’emergència del teu país i del destí.

- Comunica’t amb la teva companyia d’assegurances si tens algun problema.

Gaudeix de les teves vacances amb total tranquil·litat! Seguint aquests senzills consells podràs prevenir possibles problemes i centrar-te en el que realment importa: descansar i passar-ho bé.

I si tens qualsevol dubte sobre les cobertures de la teva pòlissa de la llar, o vols informació sobre els diferents tipus d’assegurances de viatge truca’ns i en parlem!! En confiança

Assegura la teva llar (i la teva tranquil·litat)

El teu habitatge és un espai únic, un refugi on crear records inoblidables amb els teus. Per això, és important protegir-lo davant de qualsevol imprevist. Una assegurança de la llar et permetrà afrontar amb tranquil·litat qualsevol incident que pugui sorgir.

Per què contractar una assegurança de la llar?

- Protecció davant de danys: Incendis, inundacions, robatoris, danys elèctrics… una assegurança de la llar et cobreix davant d’una gran varietat de sinistres, tant a l’estructura de l’habitatge (continent) com al seu contingut.

- Tranquil·litat per a tu i la teva família: Saber que la teva llar està protegida et permetrà gaudir-la amb més tranquil·litat, sense preocupar-te per les possibles conseqüències econòmiques d’un imprevist.

- Serveis d’assistència: Moltes assegurances ofereixen serveis d’assistència 24 hores, com ara reparació d’urgències, reparació d’electrodomèstics, bricolatge o serveis jurídics.

- Amplia varietat de cobertures: Pots personalitzar la teva assegurança triant les cobertures que millor s’adaptin a les teves necessitats i al teu pressupost.

Com triar la teva assegurança de la llar ideal?

A MCP Corredora d’assegurances t’ajudem a triar la pòlissa que s’adapti a les teves necessitats i al teu pressupost. Tenim en compte factors com la superfície de l’habitatge, el seu valor, el contingut que hi ha a l’interior, les mesures de seguretat instal·lades i les cobertures que desitges contractar. Aquí tens una orientació de com valorar casa teva.

No esperis més per protegir el teu refugi. Contacta amb nosaltres i t’informarem sense compromís.

Recorda: La teva llar, la nostra prioritat.

Consells addicionals:

- A l’hora de triar una assegurança de la llar, compara les cobertures i els preus de diverses companyies.

- Llegeix atentament les condicions generals i particulars de la pòlissa abans de contractar-la.

- Assegura’t que la pòlissa cobreix les teves necessitats reals.

- Informa a la companyia d’assegurances de qualsevol canvi que es produeixi en la teva llar o en el teu contingut.

Amb una assegurança de la llar adequada, podràs gaudir de la teva llar amb la màxima tranquil·litat.

El camí cap a una jubilació segura

La jubilació és una etapa important a la vida de qualsevol persona, i planificar-la adequadament pot ser fonamental per gaudir d’una jubilació còmoda i segura.

Estalviar una petita quantitat regulament pot ser una molt bona idea. No obstant, al mercat podem trobar diferents productes dissenyats especialment per estalviar a llarg termini, i que a més a més, poden fer créixer els nostres estalvis. Les opcions més comunes solen ser:

- Invertir en béns immobles. Comprar propietats i llogar-les, per generar ingressos passius durant la jubliació. Requereix disposar d’efectiu per poder fer la compra inicial.

- Plans de Pensions Individuals (PPI). Es poden subscriure de manera individual i fer-hi aportacions fins al límit permès anualment. No garanteixen cap tipus d’interès sobre les aportacions realitzades. Solen gaudir d’avantatges fiscals

- Assegurances de vida-estalvi. Són productes d’estalvi, amb una cobertura d’assegurança en cas de defunció del prenedor. Poden garantir o no un tipus d’interès mínim. No solen tenir avantatges fiscals.

- Plans de Previsió Assegurats (PPA). És un producte d’assegurança, dissenyat específicament per estalviar de cara a la jubilació. Es garanteix un capital mínim al moment de la jubilació i a més a més, gaudeix dels mateixos avantatges fiscals que els plans de pensions

Estalviar de cara a la jubilació hauria de ser un hàbit des de ben aviat, ja que pot determinar la qualitat del nostre estil de vida quan deixem enrere la vida laboral. Començar de jove i ser constant en les aportacions pot significar la diferència entre una jubilació plena de llibertat financera i una marcada per les restriccions econòmiques.

Per això, abans de prendre qualsevol decisió, s’ha de tenir clar quin objectiu d’estalvi vols assolir, els mitjans econòmics que tens per arribar-hi i l’instrument que et pot permetre arribar als teus objectius de la millor manera. En aquest article pots trobar-hi algunes recomanacions.

Si vols assessorament per estalviar de manera constant i segura, parlem-ne!

La teva vida sobre rodes

Si ets dels qui ja s’espera el cap de setmana per sortir amb la bici, t’interessa tenir contractada una assegurança perquè tot vagi rodat.

Quines són les principals avantatges de les assegurances de bicicleta?

- La responsabilitat civil. Et dóna cobertura per danys que puguis ocasionar a tercers mentre circules amb la bicicleta. Inclou la defensa jurídica.

- L’assistència en viatge. Inclou:

- el trasllat sanitari de malalts i/o ferits

- les despeses mèdiques a l’estranger

- un capital pel rescat i enviament de la bicicleta en cas d’accident

- una indemnització en cas de pèrdua total de la bici en cas d’accident

- en cas d’avaria que immobilitzi la bicicleta, inclou el trasllat de l’assegurat fins al seu domicili

- El robatori de la bicicleta. Té cobertura tant en el domicili habitual com fora, sempre i quan estigui subjecta a un objecte fix mitjançant un dels cadenats de seguretat homologats per la companyia.

- Danys a la bicicleta en cas d’accident, sempre que el seu quadre hagi quedat afectat.

- Assegurança de mort per accident, si succeeix durant la pràctica no professional del ciclisme i l’assegurat té menys de 65 anys

Quin és el preu?

A partir de 30€ anuals. Ara bé, el preu pot variar en funció de l’edat, el valor de la bicicleta i les garanties i capitals contractats.

Demana’ns un projecte personalitzat sense compromís!

Contractar una assegurança de vida

L’assegurança de vida és la que contractes pensant en qui més t’estimes. Perquè si mai et passa res a tu, el seu futur pugui ser una mica més estable, econòmicament parlant.

Per això, és molt important pensar bé el capital que s’ha d’assegurar. Però també et convé conèixer les garanties que més t’interessen contractar, ja que poden variar en funció del teu perfil professional o dels teus hàbits i necessitats econòmiques.

És molt important comptar amb un bon assessorament professional, algú que et conegui, que sàpiga les teves necessitats i que pugui oferir-te el producte que millor s’hi adapti.

Per on començar?

En primer lloc, cal saber quin capital necessites assegurar. El millor és fer una llista de les principals despeses:

- Si tens cap hipoteca, quin capital queda pendent d’amortitzar? Durant quant de temps?

- Tens préstecs personals pendents? del cotxe? de les reformes? Quant temps queda?

- Quines altres despeses fixes mensuals has d’assumir? Per exemple: lloguer de l’habitatge principal o secundari, si no és de propietat, escola del/s fill/es, mútua de salut…

Un cop tinguis clares les despeses, calcula durant quant de temps vols que la teva família les tingui cobertes, en cas que tu faltis.

Si vols, afegeix-hi un import pels estudis de grau superior dels fills, per exemple.

D’aquesta manera, tindràs una idea aproximada del capital que necessites assegurar. Tingues en compte que la pòlissa es pot contractar amb revalorització anual, per tal de mantenir el capital actualitzat.

Quines garanties cal contractar?

Com deia al principi, un cop tens una idea del capital, has de pensar bé quines garanties vols contractar.

La garantia principal d’una assegurança de vida és la cobertura de mort per qualsevol causa. A partir d’aquí s’hi poden afegir garanties addicionals: incapacitat absoluta, incapacitat total, malalties greus, capitals addicionals en cas de mort per accident o mort per accident de circulació…

És important adaptar la nostra assegurança de vida a les nostres necessitats i hàbits. Si la nostra professió és molt específica, ens convindrà contractar millor una incapacitat total i no una absoluta. Si viatgem sovint amb cotxe, potser ens convé assegurar un capital addicional en cas de mort o incapacitat per accident.

Pel contrari, si no tenim persones dependents, potser ens interessa més contractar la garantia de malalties greus o una bona garantia de incapacitat total.

Saps quina diferència hi ha entre la incapacitat absoluta i la total?

Semblen dos adjectius molt semblants, però la veritat és que modifiquen totalment la garantia, i pot suposar cobrar o no el capital assegurat.

La incapacitat permanent absoluta (IPA) és la que incapacita per complert al treballador per a qualsevol professió u ofici.

La incapacitat permanent total (IPT), és la que incapacita al treballador per fer la seva feina o les parts fonamentals de la seva professió habitual, sempre que pugui dedicar-se a fer-ne una altra de diferent.

Només un 30% de les incapacitats que atorga la seguretat social són absolutes, i un 70%, totals

La seguretat social cada vegada fa més complexa la concessió d’una IPA, de manera que la majoria de les que s’otorguen són les IPT.

En aquest quadre pots veure el nombre de persones que cobren la pensió per incapacitat a Espanya (IPA o IPT) i l’evolució al llarg dels anys:

Tot i això, la majoria de pòlisses que es comercialitzen al mercat espanyol asseguren la IPA i no la IPT. I per aquesta raó, és molt probable que en cas que malauradament pateixis una incapacitat, et concedeixin una IPT, i no puguis cobrar res de la teva pòlissa, perquè tens assegurada una IPA i no una IPT.

Per tant, és molt important comptar amb un bon assessorament professional, per tal de contractar l’assegurança de vida amb les garanties que realment necessitis.

A més a més, l’assegurança de vida s’ha d’anar adaptant al teu ritme de vida: la teva situació familiar no serà la mateixa ara que d’aquí 10 anys!

Tens l’assegurança de vida contractada a la teva entitat financera? Compte!

Si és el cas:

- Demana un duplicat actualitzat de la pòlissa, amb les condicions particulars i generals del contracte

- Comprova que el capital assegurat és el correcte (sobretot si has amortitzat capital)

- Mira quines garanties tens contractades

- Davant de qualsevol dubte, posa’t en contacte amb el teu mediador de confiança

I tu, com et prepares per a la jubilació?

Quan pensem en la jubilació, sempre la veiem lluny (alguns la tenen més lluny que d’altres, és veritat). Però el que és cert, és que mica en mica ens hi acostem i cal que ho fem el més ben preparats possible. Vet aquí uns consells per arribar-hi de la millor manera:

Cuida’t

És important practicar un estil de vida saludable per arribar a la jubilació amb bona salut!

Calcula quants diners necessitaràs

Fes un càlcul dels diners que necessitaràs disposar cada mes per mantenir el teu nivell de vida, un cop deixis de treballar

Pensa-hi!

No t’enganyis… quan abans comencis a estalviar, més tranquil·lament la viuràs.

Analitza la teva situació actual i futura

Abans de contractar un producte d’estalvi, analitza les teves necessitats i el teu perfil de risc

Informa’t, compara i comprèn

Hi ha molts de productes diferents per estalviar. Tria el que necessitis i s’adapti millor a tu!

Tingues en compte el risc

Quan inverteixis els teus estalvis, tingues en compte que risc i rendibilitat van sempre de la ma

Avalua la rendibilitat, liquiditat i fiscalitat

Aquest són els tres aspectes claus que cal valorar a l’hora de triar un producte d’estalvi. Informa’t bé

Diversifica: no posis tots els ous al mateix cistell

Estalviar amb diferents productes suposa disminuir el risc. Controla-ho

Otorga poders i autoritzacions

Dessigna algú de la teva confiança que pugui tenir accés als teus comptes i fer gestions

Estalvia!

Mai és tard per començar a estalviar, si bé és cert que quan abans comencis, millor. L’estalvi constant i sistemàtic és la millor manera per disposar d’uns recursos suficients per quan et jubilis. I estalviar es pot fer de moltes maneres.

Els 3 aspectes clau que has de valorar en qualsevol producte d’estalvi:

1. Seguretat

L’expectativa de rendibilitat d’un producte d’estalvi depèn del seu nivell de risc. A l’hora de triar un producte, has de tenir molt clar si estàs disposat a assumir el risc de pèrdua del capital invertit a canvi d’una expectativa de rendibilitat superior. L’altra opció és tenir una expectativa de rendibilitat menor, sabent que quan et jubilis (o arribi el venciment del producte), recuperaràs tot el capital invertit o una gran part.

2. Disponibilitat

Has de tenir clar si per a tu és important poder disposar dels diners invertits abans d’arribar a la jubilació.

3. Fiscalitat

Un altre aspecte important és tenir en compte els avantatges fiscals del producte, si n’hi ha. És molt comú que en el sistema fiscal, s’exigeixi que el producte es mantingui fins a l’edat de jubilació o es cobri d’una determinada manera (renda vitalicia, per exemple)

Deixa-ho tot ben lligat

La mort és inesperada: tots sabem que hi hem de passar, però ningú sap quan serà.

Per això, perquè no sabem quan morirem, ni en quines circumstàncies, és del tot recomanable disposar d’una assegurança d’enterrament.

Hi ha qui creu que amb el que costa una assegurança d’enterrament, es paga la defunció de sobres. Res més lluny de la realitat.

L’assegurança d’enterrament no cobreix només el cost del sepeli. Darrere de cada defunció, hi ha moltes gestions que s’han de fer: des de tramitar la baixa a la seguretat social fins al canvi de titularitat del subministres, passant per l’obtenció del certificat d’últimes voluntats, entre moltes d’altres.

L’aspecte fonamental del servei que dona l’assegurança de decessos és la tranquil·litat. Tranquil·litat de saber que quan passi l’inevitable, tot estarà ben lligat.

El valor de cualquier seguro no puede calcularse sumando las primas que se pagan a lo largo de la vida; sino por la prestación que ofrece. En este caso está clara: garantizar que el servicio estará cubierto desde que se empieza a pagar la primera prima.

Andres Romero Peña. President de la Comissió Tècnica de Decessos de Unespa i Conseller Director General de Santa Lucía

Quant costa un enterrament avui en dia?

En aquest article de l’OCU de l’octubre del 2021, pots comprovar el preu dels enterraments i incineracions a diferents ciutats espanyoles. Per exemple, a la ciutat de Barcelona un enterrament bàsic costa 3.863€, mentre que la incineració, passa dels 4.000€.

Si es vol un eterrament més complert el preu sol estar entorn dels 6.500€, i si es vol un servei amb extres, el cost mínim sol ser d’uns 10.000€.

Per acabar, en el cas que fos necessària una repatriació des de l’estranger, caldria afegir-hi uns 6.000€.

Què inclou l’assegurança d’enterrament?

L’assegurança de decessos és una assegurança sense carències ni franquícies.

Cobreix totes les despeses associades al sepeli en el moment en què passi i des del minut zero. Entre d’altres: tanatori, fèretre, flors, enterrament o incineració segons el costum de cada zona, cotxe fúnebre o esqueles.

Així mateix, s’inclouen una sèrie de serveis per ajudar als familiars a realitzar els tràmits necessaris després de la defunció: baixes a la seguretat social, tramitació de les pensions de viudetat o orfandat, certificat d’ultimes voluntats o canvis de titularitat del serveis (aigua, llum, gas…) o la gestió final de la vida digital.

L’assegurança de decessos a l’estat espanyol

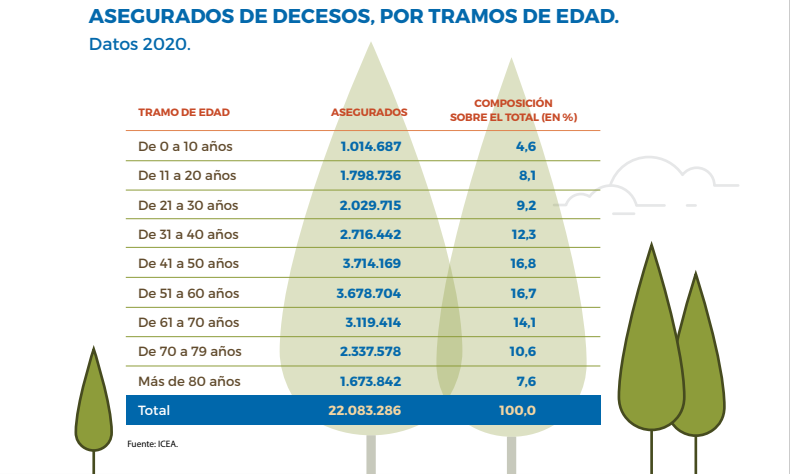

Al 2020, més de 22 milions de persones a l’estat espanyol tenien contractada una assegurança d’enterrament, gairebé el 47% de la població.

Això vol dir que 3 de cada 5 persones que es moren a l’estat, són ateses per l’assegurança de decessos.

És l’assegurança voluntària més contractada a l’estat, juntament amb la de vida i la d’automòbil.

Segons ICEA, al 2020 el tram d’edat amb més persones assegurades era el de 40 als 60 anys.

Compromesa amb Càritas

![]()

I el comerç local

![]()

Amb garantia

![]()