La teva vida sobre rodes

Si ets dels qui ja s’espera el cap de setmana per sortir amb la bici, t’interessa tenir contractada una assegurança perquè tot vagi rodat.

Quines són les principals avantatges de les assegurances de bicicleta?

- La responsabilitat civil. Et dóna cobertura per danys que puguis ocasionar a tercers mentre circules amb la bicicleta. Inclou la defensa jurídica.

- L’assistència en viatge. Inclou:

- el trasllat sanitari de malalts i/o ferits

- les despeses mèdiques a l’estranger

- un capital pel rescat i enviament de la bicicleta en cas d’accident

- una indemnització en cas de pèrdua total de la bici en cas d’accident

- en cas d’avaria que immobilitzi la bicicleta, inclou el trasllat de l’assegurat fins al seu domicili

- El robatori de la bicicleta. Té cobertura tant en el domicili habitual com fora, sempre i quan estigui subjecta a un objecte fix mitjançant un dels cadenats de seguretat homologats per la companyia.

- Danys a la bicicleta en cas d’accident, sempre que el seu quadre hagi quedat afectat.

- Assegurança de mort per accident, si succeeix durant la pràctica no professional del ciclisme i l’assegurat té menys de 65 anys

Quin és el preu?

A partir de 30€ anuals. Ara bé, el preu pot variar en funció de l’edat, el valor de la bicicleta i les garanties i capitals contractats.

Demana’ns un projecte personalitzat sense compromís!

Deixa-ho tot ben lligat

La mort és inesperada: tots sabem que hi hem de passar, però ningú sap quan serà.

Per això, perquè no sabem quan morirem, ni en quines circumstàncies, és del tot recomanable disposar d’una assegurança d’enterrament.

Hi ha qui creu que amb el que costa una assegurança d’enterrament, es paga la defunció de sobres. Res més lluny de la realitat.

L’assegurança d’enterrament no cobreix només el cost del sepeli. Darrere de cada defunció, hi ha moltes gestions que s’han de fer: des de tramitar la baixa a la seguretat social fins al canvi de titularitat del subministres, passant per l’obtenció del certificat d’últimes voluntats, entre moltes d’altres.

L’aspecte fonamental del servei que dona l’assegurança de decessos és la tranquil·litat. Tranquil·litat de saber que quan passi l’inevitable, tot estarà ben lligat.

El valor de cualquier seguro no puede calcularse sumando las primas que se pagan a lo largo de la vida; sino por la prestación que ofrece. En este caso está clara: garantizar que el servicio estará cubierto desde que se empieza a pagar la primera prima.

Andres Romero Peña. President de la Comissió Tècnica de Decessos de Unespa i Conseller Director General de Santa Lucía

Quant costa un enterrament avui en dia?

En aquest article de l’OCU de l’octubre del 2021, pots comprovar el preu dels enterraments i incineracions a diferents ciutats espanyoles. Per exemple, a la ciutat de Barcelona un enterrament bàsic costa 3.863€, mentre que la incineració, passa dels 4.000€.

Si es vol un eterrament més complert el preu sol estar entorn dels 6.500€, i si es vol un servei amb extres, el cost mínim sol ser d’uns 10.000€.

Per acabar, en el cas que fos necessària una repatriació des de l’estranger, caldria afegir-hi uns 6.000€.

Què inclou l’assegurança d’enterrament?

L’assegurança de decessos és una assegurança sense carències ni franquícies.

Cobreix totes les despeses associades al sepeli en el moment en què passi i des del minut zero. Entre d’altres: tanatori, fèretre, flors, enterrament o incineració segons el costum de cada zona, cotxe fúnebre o esqueles.

Així mateix, s’inclouen una sèrie de serveis per ajudar als familiars a realitzar els tràmits necessaris després de la defunció: baixes a la seguretat social, tramitació de les pensions de viudetat o orfandat, certificat d’ultimes voluntats o canvis de titularitat del serveis (aigua, llum, gas…) o la gestió final de la vida digital.

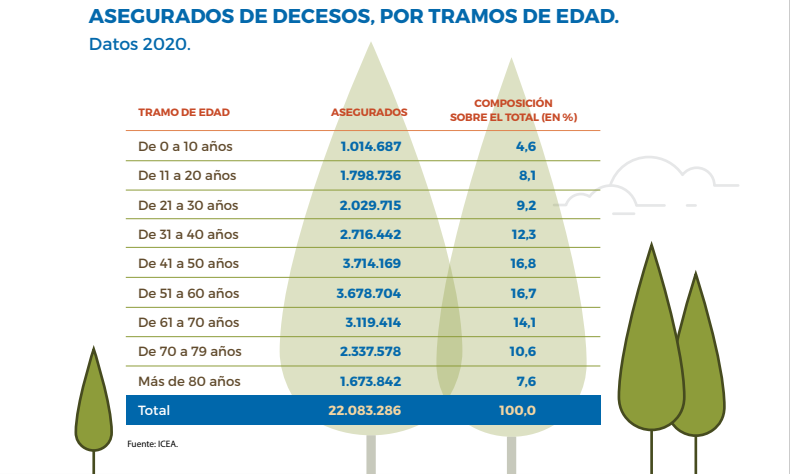

L’assegurança de decessos a l’estat espanyol

Al 2020, més de 22 milions de persones a l’estat espanyol tenien contractada una assegurança d’enterrament, gairebé el 47% de la població.

Això vol dir que 3 de cada 5 persones que es moren a l’estat, són ateses per l’assegurança de decessos.

És l’assegurança voluntària més contractada a l’estat, juntament amb la de vida i la d’automòbil.

Segons ICEA, al 2020 el tram d’edat amb més persones assegurades era el de 40 als 60 anys.

Nadal ben assegurat

L’any passat van ser els grups “bombolla”. Aquest any, les paraules que més estan sonant de cara a les festes que s’apropen són vacunes, test d’antígens i PCR. La pandèmia no afluixa i cal trobar-nos amb totes les mesures de seguretat davant la Covid.

Però hi ha d’altres aspectes que no hem de menystenir, perquè són situacions que poden entelar l’ambient de celebració d’aquests dies.

Protegeix les teves dades

Aquests dies rebem molts missatges al mòbil, ja sigui per whatsapp o SMS. La majoria són felicitacions en forma de foto o gift. Però n’hi poden haver que rebem (segurament perquè el remitent no és conscient del risc) en format de fitxer (normalment .exe) que s’ha de baixar i instal·lar al mòbil. Pareu molta atenció, i en la mesura del possible, no baixeu cap fitxer. Pot ser un virus que s’instal·li al vostre mòbil i hackejar-vos les dades (personals, comptes de xarxes socials, comptes bancaris, targetes…).

I no només en l’àmbit personal, sinó també en el professional. Si ets treballadors autònom o empresari, pren les mesures per protegir-te del risc real de ciberatac. I no només es tracta de tenir instal·lat un antivirus. O et penses que la Generalitat, la Corporació Catalana de TV, el SEPE o Telefònica no compten amb un bon escut? L’any passat, un 76% de les PIME espanyoles van rebre un atac cibernètic. I és que els hackers prefereixen atacar les petites empreses doncs solen tenir uns escuts de seguretat més febles, i els és més fàcil bloquejar els comptes. Saps qui és el més interessat en tenir les dades de la teva empresa? Tu!! Per tant, procura disposar d’una bona assegurança que et cobreixi aquest risc, perquè en cas de rebre un atac, els professionals de la companyia puguin solventar la incidència el més aviat possible i el negoci pugui continuar rutllant.

Protegeix la teva llar i el teu cotxe

L’assegurança de la llar és una de les més contractades a l’estat. Gairebé 3 de cada 4 habitatges compta amb una pòlissa que garanteix riscos diversos, com per exemple l’incendi, els danys per aigua o el robatori. Ara bé, la garantia que més es fa servir, i amb diferència, és la de danys per aigua. De fet, les estadístiques diuen que cada 12 segons hi ha una canonada que es trenca i provoca danys, que cada 26 segons es trenca un vidre i que cada 40 hi ha un dany elèctric.

Estalvia’t patiments durant aquestes festes i si encara no tens una assegurança de la llar contractada, fes-ho. Segur que en un moment o altra l’hauràs de fer servir, i esperem que no sigui enmig del dinar de Nadal.

Pel què fa al cotxe, entre el 24 de desembre i el 7 de gener es produeixen uns 65.000 accidents lleus. Són dies que tenim ganes d’arribar a casa dels pares o d’aquells familiars que fa temps que no veiem. I en cas de sinistre, es valora molt una resposta ràpida i adient de la nostra companyia d’assegurances. Si l’has contractat amb l’assessorament d’un mediador, tens la tranquil·litat de tenir la millor cobertura.

Protegeix la teva salut

En moments com els actuals, en què la pandèmia encara està ben viva, és molt important disposar d’una cobertura complerta de salut, que ens permeti poder accedir als especialistes mèdics o al metge de capçalera sempre que ens calgui, sense haver de fer cues, o bé rebre els tractaments necessaris sense haver-nos d’esperar.

Si vols tenir la millor cobertura de salut per tu i la teva família, demana’m informació de les diferents opcions que hi ha al mercat. En salut és molt important valorar i saber quines cobertures i tractaments estan inclosos en cada opció, així com també les carències que s’apliquen i com varia la tarifa al llarg dels anys. El preu és un factor més que s’ha de valorar, però no ha de ser ni l’únic ni el primer. En aquest enllaç tens un resum de les diferents companyies amb les que treballo aquest ram.

Els riscos d’un ciberatac

Segurament no t’has plantejat que el teu negoci pugui ser susceptible de patir un atac cibernètic, perquè segurament tens un antivirus contractat, o fas còpies de seguretat periòdicament, o les teves dades no penses que puguin interessar a ningú…

Doncs la realitat no pot estar més lluny d’aquesta percepció:

L’antivirus no protegeix a nivell global l’empresa. O potser les grans companyies que han patit un ciberatac i han sortit a les notícies, no disposaven d’un antivirus potent i fins i tot d’un equip d’informàtics i experts en seguretat al darrere?

Les còpies de seguretat no són un bon sistema davant d’un atac cibernètic, ja que és el primer que els atacants busquen i xifren per demanar un rescat.

Hi ha un mercat negre de dades a nivell mundial. Les dades de la teva empresa poden interessar a algú de l’altra punta de món, que està disposat a pagar diners per aconseguir-les.

Segons Deloitte, en el seu informe sobre l’estat de la ciberseguretat a Espanya al 2020, un 76% de les empreses espanyoles han patit algun tipus d’incident en els últims 6 mesos. I les empreses que són objectiu dels ciberatacants solen ser les petites i mitjanes, que inverteixen molt poc en seguretat i per tant, tenen un risc molt més alt de patir-ne les conseqüències.

Destacaria 3 tipus de riscos als que exposem la nostra empresa davant d’un ciberatac:

- La Responsabilitat Civil

- La reputació de la nostra empresa

- La pèrdua de productivitat i per tant, la continuïtat de negoci

Et proposo 3 accions per limitar aquestes amenaces al màxim:

a. Tenir consciència de la importància de la ciberseguretat en el nostre negoci, ja sigui una empresa industrial o de serveis

b. Aplicar els consells bàsics de seguretat que ens recomanen els experts en seguretat Lazarus

- Utilitzar contrasenyes difícils. S’estima que un 10% dels espanyols fa servir la mateixa contrasenya per tot. Això és posar-ho massa fàcil als hackers

- Utilitzar diferents mètodes d’autenticació

- Reforçar la seguretat del correu electrònic. El correu electrònic sol ser una de les portes d’entrada dels atacants. Cal invertir en un sistema de comunicació segur a través del mail.

- Actualitzar el software de gestió.

- Utilitzar el protocol HTTPS a la teva pàgina web. D’aquesta manera, amb l’us d’un certificat SSL/TLS es xifra la informació personal que s’hi introdueixi i els atacants no hi podran accedir.

c. Protegir el nostre negoci amb una pòlissa d’assegurança de ciberprotecció, d’aquesta manera transferim els riscos a la companyia asseguradora. Avui en dia, les companyies ofereixen productes que no només es posen en marxa en cas d’un atac, sinó que també ofereixen serveis preventius per analitzar la vulnerabilitat del nostre negoci, fer un estudi sobre l’adequació en matèria de protecció de dades o fins i tot instal·lar una aplicació per evitar possibles segrestos. Pots veure’n més detalls aquí.

Si vols tenir ben protegit el teu negoci, parlem-ne #enconfiança

Quines paraules defineixen el 2020?

El 2020 serà un any per recordar durant anys. Segur que estem d’acord en què l’aparició del virus del Covid-19 ha marcat un abans i un després en molts d’aspectes de la nostra vida: salut, benestar, economia…

Les 3 paraules que he triat per definir el 2020 són:

Pandèmia

Es defineix com a pandèmia, la propagació mundial d’una nova malaltia.

Pandemia deriva del terme greg “pandemos”: “pan” vol dir “tots” i “demos”, “població”.

L’11 de març del 2020, l’OMS va declarar el nou brot de coronavirus com a “pandèmia”.

Les pandèmies han format part de la humanitat des de fa molts segles. Per trobar indicis de la primera, ens hauríem de remuntar a l’època de l’imperi bizantí. La primera epidèmia de pesta de que es té constància, va produir-se durant el mandat de l’emperador Justinià, i es calcula que van perdre la vida uns 4 milions de persones: hi va haver moments en què el nombre de morts superava els vius.

D’altres pandèmies “famoses” han estat: la pesta negra (que va tenir el seu punt àlgid entre el 1346 i 1353), la de la verola, que es va expandir molt durant el segle XVIII i la grip espanyola (primer cas al març del 1918, a finals de la primera guerra mundial, i que es coneix amb aquest nom, perquè Espanya va ser neutral durant la primera guerra mundial, i la informació sobre el virus corria lliurement, a diferència de la resta de països, que intentaven ocultar les dades sobre la pandèmia). La grip asiàtica es va donar a conèixer al 1957, i en menys d’un any es va propagar per tot el món. Al 1968 es va detectar una variació del virus que provocava la grip assiàtica. Aquest nou virus es va conèixer com Grip de Hong Kong.

La més recent de les pandèmies, i una de les més greus, és la coneguda com el VIH (virus de la Inmunodeficiència Adquirida) o SIDA. Els primers casos es van detectar al 1981. Es calcula que el VIH ha causat uns 25 milions de morts a tot el món.

Crisi

Situació greu o difícil que posa en perill la continuïtat o el desenvolupament d’un procés

El mot crisi fa referència a diferents situacions. Bàsicament, es poden classificar en:

- Crisi econòmica

- Crisi social

- Crisi política

- Crisi climàtica o ambiental

Per què la crisi del Coronavirus ha provocat aquest impacte socioeconòmic tan gran?

L’arrel la podem buscar en l’efecte sanitari de la pròpia malaltia, i pels esforços dels diferents països per controlar la seva expansió, que ha provocat la saturació dels sistemes sanitaris. Algunes de les mesures que han aplicat els diferents governs per evitar la propagació del virus han estat: el confinament de la població, l’establiment de quarantenes i tocs de queda , a més a més del tancament d’activitats i comerços considerats “no essencials”, i la cancel·lació o suspensió d’activitats que impliquin aglomeracions de persones.

Aquestes mesures, afegides amb d’altres factors col·laterals, com la guerra comercial entre la Xina i EEUU, els efectes econòmics del Brèxit, la guerra de preus del petroli entre Rússia i Aràbia Saudita o el col·lapse del mercat de valors el 9 de març del 2020, han tingut un impacte directe en els sistemes de salut de tots els països, en la salut mental de les persones, en un increment de la violència domèstica, en l’alimentació, en el medi ambient, en l’educació, el turisme, el trànsit aeri…

Com ens en sortirem?

Resiliència

Capacitat de l’individu per a afrontar amb èxit una situació desfavorable o de risc, i per a recuperar-se, adaptar-se i desenvolupar-se positivament davant les circumstàncies adverses

Aquest és el gran regal que ens ha fet el 2020!!!

I aquesta paraula, és la solució per superar la crisi. Davant d’una situació com la que ens ha provocat el Covid-19, hem d’adaptar-nos-hi i créixer. Totes les situacions de dificultat, han de ser un repte per superar. En tots els àmbits: personal, laboral, social, familiar…

Hem d’exigir als governs polítiques noves per a la nova realitat. A les empreses, que canviin la mentalitat per afavorir el teletreball, la conciliació familiar… A les escoles, que millorin en l’us de la tecnologia aplicada a la nova manera d’ensenyar als nostres fills…

Però qui primer ha de fer el canvi, el més fàcil, és un mateix. Si nosaltres mateixos no intentem canviar la nostra manera de relacionar-nos, de treballar, de cuidar-nos, de poc servirà la resta.

La paraula resiliència implica aprenentatge. Hem de tornar a aprendre. Segurament, començar de zero en molts aspectes. Però la manera com ens hi adaptem, la manera com ho afrontem, condicionarà de ben segur, el nostre futur.

Ara és el moment

Sembla un eslògan electoral, però en aquest cas, no ho pretén ser.

Amb aquest títol et vull fer reflexionar sobre la importància de tenir protegits correctament els teus béns més preuats. A causa de tot el que hem viscut últimament, ens hem tornat més sensibles a valorar tot allò que tenim i que no volem perdre: la salut, la casa (on hi hem viscut molt més intensament que mai fins ara, segurament) i el futur dels qui més ens estimem, entre d’altres.

A continuació et donaré unes quantes idees que em sembla que et poden ajudar en aquest sentit.

La família

Protegir la família i el seu futur no és fàcil. Hi ha molts factors que poden influir-hi, i molts segurament estan fora del teu control. Ara bé, contractant una assegurança de vida t’assegures que si mai faltes, la teva família no s’hagi de preocupar de pagar la hipoteca o els estudis dels fills, i puguin continuar vivint amb una certa “normalitat”. Si ja tens una assegurança de vida contractada (per “obligació” o no), comprova que està adaptada a les necessitats actuals de la teva família (import i garanties contractades). Un cop decidit el capital que necessites assegurar, busca quines companyies t’ofereixen unes millors condicions (cobertures, serveis addicionals, preu, fraccionament…).

Si tens hipoteca…

Encara que tinguis una hipoteca, pots contractar l’assegurança de vida (i la de la llar) a on et vingui de gust (i si et diuen que et modificaran les condicions, primer caldrà veure què diu el contracte d’hipoteca i segon, fer números perquè fins i tot així, segur que estalvies diners canviant de companyia)

La salut

Mai com ara ens havíem preocupat tant de la nostra salut com a societat. Durant aquestes dures setmanes, el sistema sanitari i el sector assegurador han estat a l’alçada que els tocava i més. Malauradament, com a conseqüència, les llistes d’espera en el sector públic s’estan allargant encara més. Per altra banda, les companyies asseguradores han posat en marxa sistemes de telemedicina i assistència remota, per donar un servei encara més eficient als seus assegurats. És per això (i més) que és interessant valorar la possibilitat de contractar una assegurança de salut privada, si és que encara no la tens. N’hi ha de molts tipus: des d’assegurances dentals, passant per assegurances de serveis ambulatoris (especialistes i mitjans de diagnosi en consulta) fins a les assegurances de serveis integrals (amb especialistes, intervencions i hospitalització).

Quan busquis una mútua

No et fixis només en el preu; mira quines cobertures et dóna cada producte, el tipus de quadre mèdic, si hi ha copagaments o no, quins mitjans de diagnosi, tractaments o pròtesis estan coberts, si s’hi inclouen noves tecnologies i si hi ha serveis addicionals (bucodental, podologia…)

Casa teva

La llar és una de les inversions més grans que fem al llarg de la nostra vida. Han calgut molts d’esforços (i segurament no només econòmics) per aconseguir transformar una casa qualsevol en la teva. Per aquest motiu, cal protegir-la el millor possible davant dels majors riscos possibles (incendi, robatori, fenòmens atmosfèrics, danys per aigua…). Una bona assegurança de la llar et dona la tranquil·litat de saber que en cas d’un sinistre, la companyia et pot reparar el dany o compensar la pèrdua econòmica que tinguis. És important determinar bé els capitals assegurats (sobretot del contingut), per evitar infra-assegurança. Siguis propietari o llogater, et convé assegurar la teva casa.

I quan comparis…

Mira quines cobertures i serveis addicionals et dóna cada companyia, perquè n’hi ha molts que segurament et sorprendran: assistència en viatge, control de plagues, orientació mèdica telefònica, assessorament informàtic, servei de bricolatge…

Estic a la teva disposició per ajudar-te a triar quins productes asseguradors s’adapten millor a les teves necessitats. Sense cap compromís. En confiança.

#joemquedoacasa #covid-19

Malgrat el confinament, segueixo treballant des de casa per assessorar-vos en tot el què calgui respecte a les vostres assegurances.

El despatx estarà tancat mentre duri l’estat d’alarma. Mentrestant, podeu contactar amb mi a través del mòbil, el correu electrònic o el whatsapp.

Què és un mediador d’assegurances?

Un mediador d’assegurances és l’intermediari entre la companyia d’assegurances i l’assegurat. Hi ha diferents tipus de mediadors: agents d’assegurances (que poden ser exclusius o vinculats), operadors de banca-assegurances i corredors d’assegurances. L’activitat de tots ells està regulada per la Llei 26/2006 de Mediación de Seguros y Reaseguros Privados.

Quines diferències hi ha entre uns i altres?

Els agents d’assegurances exclusius representen a una companyia en concret. Poden distribuir i assessorar només respecte a productes de la companyia a la qual representen. La cartera de clients és propietat de la companyia.

Els agents vinculats són agents que poden establir acords de distribució amb una o vàries companyies, però no deixen de ser agents que representen a les companyies amb les que treballen.

Els operadors de banca-assegurança són societats, els propietaris de les quals són entitats financeres. Distribueixen les assegurances a través de les sucursals dels bancs, però no deixen de ser agents vinculats o exclusius que representen a les companyies.

Els corredors (o corredories), a diferència de la resta de mediadors d’assegurança, representen al seu client. Poden assessorar i intermediar contractes d’assegurança de qualsevol companyia en nom del seu client, i la cartera de clients sempre és seva.

Quins avantatges tenen els corredors respecte als altres tipus de mediadors?

Independència. Els corredors no mantenim cap relació contractual amb cap companyia asseguradora. Això garanteix la total independència i imparcialitat a l’hora de seleccionar les opcions que considerem més idònies per cada client. Treballem sempre a favor dels interessos dels nostres clients.

Seguretat. Tots els corredors (i els altres mediadors) hem d’estar inscrits al Registre administratiu especial de Mediadors d’assegurances de la Dirección General de Seguros y Fondos de Pensiones, i sotmesos a la seva supervisió i inspecció. Aquest control permanent és garantia de seguretat pels clients.

Assessorament personalitzat i objectiu. Un aspecte únic dels corredors (i que el diferencia de la resta de mediadors) és la obligatorietat de fer un anàlisi objectiu sobre el risc que es pretén assegurar. Abans de dur a terme la formalització d’un contracte d’assegurança, el corredor està obligat donar informació suficientment motivada al client sobre les opcions d’assegurança escollides en funció del seu criteri professional. El client té la seguretat que el corredor analitzarà sempre les suficients opcions abans de presentar-li aquella que s’adapti millor a les seves necessitats.

Amplitud d’ofertes. Els corredors d’assegurances podem ferir als nostres clients productes de qualsevol companyia asseguradora que operi en el mercat. D’aquesta forma, el client s’assegura el lliure accés a qualsevol producte assegurador que li interessi, optant al que s’adapti millor a les seves necessitats

El corredor representa al client davant la companyia asseguradora. La llei ens otorga als corredors, la facultat de representar i defensar els interessos dels nostres clients davant de les companyies asseguradores. Aquesta facultat la tenim amb plena capacitat de negociació en tot allò relacionat amb els contractes d’assegurança. És tan important aquest poder, que qualsevol comunicació que el corredor dirigeixi a una companyia en nom del seu client es considera exactament igual, a tots els efectes, que si l’hagués realitzat el propi assegurat.

Què és important saber d’una assegurança de salut?

Quan ens plantegem contractar una assegurança de salut, o canviar la que tenim, hem de tenir en compte diferents aspectes.

- Per quin motiu la vols contractar? En funció de les raons, et recomanaré que et decantis per un tipus d’assegurança o per un altre. Per exemple, si vols tenir la seguretat que en cas d’una malaltia greu, et puguin tractar a un centre de referència privat, t’hauries de decantar per una assegurança de serveis integrals. Si per el contrari, vols la pòlissa per poder anar a l’especialista que vulguis, sense haver de passar pel metge de capçalera, i en cas de malaltia greu creus que el millor servei te’l donaran a la seguretat social, aleshores el teu producte ideal seria un de serveis ambulatoris.

- Quina edat tens? No és el mateix contractar una assegurança de salut als 20 anys, que als 40 o als 60. A banda de que la prima serà diferent, hi ha companyies que restringeixen les noves incorporacions en funció de l’edat, ja sigui perquè són massa petits o al contrari, massa grans.

- Quin és el teu estat de salut? Has patit alguna malaltia o bé t’han intervingut quirúrgicament? Si la resposta és afirmativa, sàpigues que aquestes dolències són les anomenades pre-existències i seran sempre una exclusió. Hauràs de valorar si et surt a compte donar-te d’alta o no.

- Quina és la teva situació laboral? Treballes per compte d’altre, o per contra, treballes per compte propi? Algunes companyies fan ofertes especials per a treballadors autònoms o de determinades professions que val la pena aprofitar.

- Quin % dels teus ingressos vols destinar a la teva assegurança mèdica? Com en qualsevol producte, el preu va estretament lligat a la qualitat. El mercat està ple d’assegurances de salut barates, amb cobertures mínimes. Però també n’hi ha de cares, que tenen mancances importants. Per aquest motiu, és molt important comparar bé tots els productes, posant especial èmfasi en prestacions claus en salut, com ara els mitjans de diagnosi coberts, l’ús de noves tecnologies, les pròtesis o bé els mitjans que es cobreixen per tractar el càncer, entre d’altres.

I per acabar, un tema que no és balder: quina diferència hi ha entre una companyia d’assegurances de salut i una mútua de salut? En el primer cas, els propietaris de l’empresa són accionistes que esperen rebre una rendibilitat de la seva inversió. En el segon, les mútues són entitats socials sense afany de lucre, en les que els propietaris són els propis assegurats. Mentre que en el cas de les companyies, els beneficis generats serveixen per retribuir el capital aportat pels accionistes, en el cas de les mútues, els beneficis generats es retornen als mutualistes, en forma de millors cobertures i serveis addicionals pels assegurats.

Si tens un negoci, assegura’l

Tan si tens un petit comerç, una gran empresa o un despatx (fins i tot si el teu negoci és a la xarxa), els riscos als quals estas exposat per la teva activitat són molts.

N’hi haurà que no seran assegurables i que formen part intrínseca de tot negoci, però n’hi ha molts d’altres que si que poden tenir cobertura amb una pòlissa d’assegurances. Amb una assegurança el que fas és externalitzar aquests riscos per evitar suportar l’elevat cost que poden representar per a l’empresa.

Els riscos de qualsevol negoci que són més habituals d’assegurar es poden classificar de 3 maneres: riscos propis del local on desenvolupes l’activitat, riscos relatius a l’explotació del negoci i riscos personals del titular.

Dins l’apartat dels riscos propis del local, entenem els riscos d’incendi, danys per aigua, robatori, danys elèctrics, trencaments, pèrdues de benefici, responsabilitat civil de l’immoble… Aquests riscos (i molts d’altres complementaris) s’asseguren normalment a través d’assegurances multirisc, ja sigui de comerç, despatxos o pimes. És molt important revisar que les dades del negoci són correctes, i que els capitals assegurats cobreixen el cost de reconstrucció de l’edifici (si parlem del continent) o la reposició del mobiliari, equipaments informàtics o les existències (en referència al contingut).

Quan parlem de riscos relatius a l’explotació del negoci, ens referim principalment a danys que puguem causar a tercers amb la nostra feina, és a dir, de la responsabilitat civil derivada de la nostra activitat (tot i que també hi entrarien els riscos d’impagament, per exemple). Hi ha activitats en les que aquesta responsabilitat pot ser molt gran, i per tant, necessiten d’una pòlissa de responsabilitat civil molt àmplia. Hi ha també determinades professions que sense aquesta assegurança no es poden realitzar, com ara els metges. També s’ha de valorar si en la nostra activitat subcontractem d’altres professionals, o si manipulem aliments, entre d’altres aspectes. En aquest tipus d’assegurança, el que és més important és identificar molt bé l’activitat que desenvolupem al mateix contracte, i valorar quina suma assegurada hem de tenir contractada en funció del negoci.

I per acabar, el més important que cal assegurar és la pròpia persona titular del negoci, perquè si aquesta persona cau malalta o pateix un accident, i durant unes setmanes no pot pujar la persiana del seu establiment, com podrà afrontar les despeses fixes que comporta la seva activitat? Per solucionar aquest fet, existeixen les assegurances de baixa o de ILT, que complementen la prestació que es rep de la seguretat social (que va en funció de la base de cotització de cadascú). En aquest cas, cal calcular la indemnització que es rebria per part de la Seguretat Social en situació de baixa, i determinar quin complement ens fa falta contractar per poder cobrir les despeses fixes del negoci (lloguer del local, llum, telèfon, seguretat, quotes de préstecs o crèdits…)

Si vols ampliar aquesta informació, o vols que et faci arribar un pressupost personalitzat, només cal que es posis en contacte amb mi i posem fil a l’agulla!

Compromesa amb Càritas

![]()

I el comerç local

![]()

Amb garantia

![]()